2020年(令和2年)年末調整の改正点について

taxmgt23

油谷景子税理士事務所

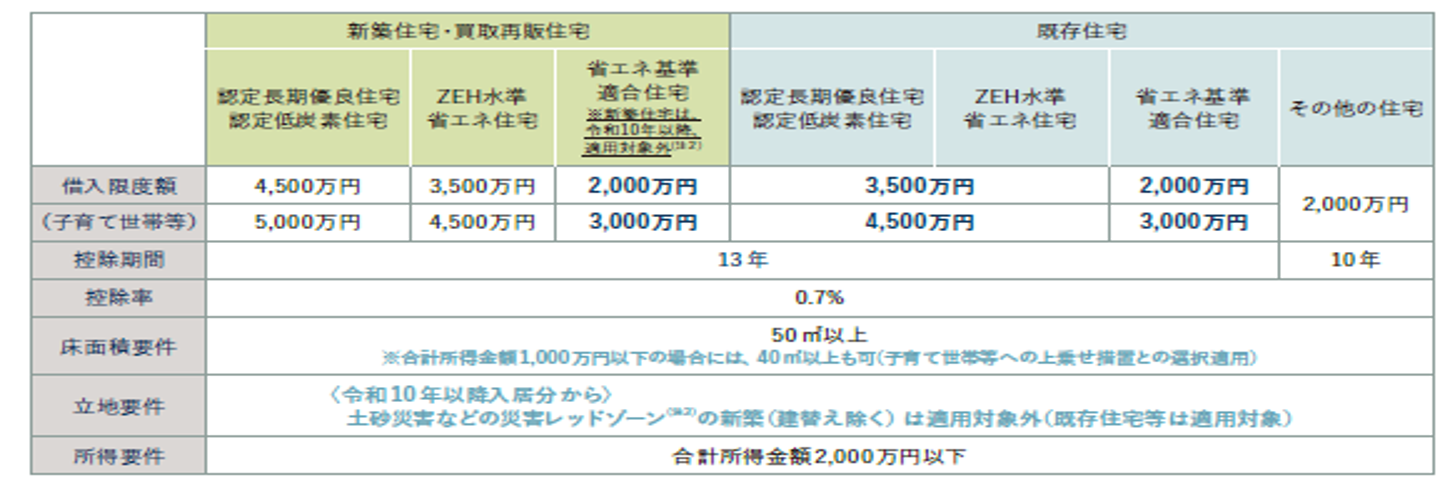

既存住宅(中古住宅)のうち省エネ性能の高い認定住宅・ZEH水準省エネ住宅に係る借入限度額の引上げ、子育て世帯への上乗せ措置の対象の拡充、床面積要件の緩和等の見直しが行われた上で、適用期限が5年延長され、令和12年12月31日までとされました。

なお、災害危険区域等内の新築等は適用対象外とされました。

(注1)「その他の住宅」は、省エネ基準を満たさない住宅のことを指す。

(注2)令和9年12月31日以前に建築確認を受けた場合又は令和10 年6月30日以前に建築された場合に限り、借入限度額は2,000万円、控除期間は10 年とする。

(注3) 開発・建築行為に規制が講じられている、土砂災害特別警戒区域、地すべり防止区域、急傾斜地崩壊危険区域、浸水被害防止区域、災害危険区域(都市再生法に基づく勧告に従わないものとして公表の対象となった区域のみ)。

(注4)所得税額から控除しきれない額については、所得税の課税総所得金額等の5%(最高9.75万円)の範囲内で個人住民税から控除する。

出所:財務省『令和8年度税制改正』