【令和8年度税制改正】「企業グループ間の取引に係る書類保存」の特例の創設へ

taxmgt23

油谷景子税理士事務所

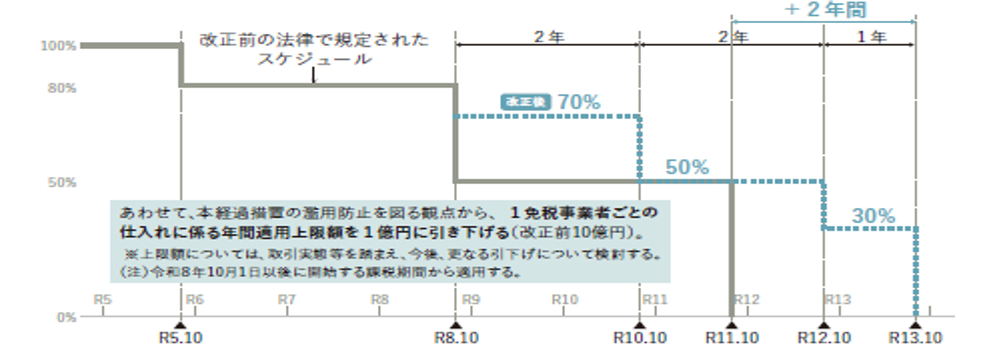

免税事業者からの課税仕入れに係る税額控除に関する経過措置(8割控除)については、段階的に縮減する方向性は確保しつつ、インボイス制度の影響を受ける小規模な国内事業者への配慮としてさらなる激変緩和を図る観点から、最終的な適用期限を2年延長した上で、引上げペース・幅が緩和されます。

また、1免税事業者ごとの仕入に係る年間適用上限額が1億円に引き下げられます(改正前10億円)。

出所:財務省『令和8年度税制改正』

| 課税仕入れの期間 | 控除可能割合 |

| 令和8年10月1日から令和10年9月30日まで | 70% |

| 令和10年10月1日から令和12年9月30日まで | 50% |

| 令和12年10月1日から令和13年9月30日まで | 30% |

| 令和13年10月1日以後 | 0% |

・原則課税(本則課税)の事業者は、免税事業者からの課税仕入れについては、令和8年9月30日以前の課税仕入れ(80%控除)と、令和8年10月1日以後の課税仕入れ(70%控除)の区分が必要です。

・本経過措置の適用を受ける場合には、本経過措置の適用を受ける課税仕入れである旨を記載する必要があります。