【令和8年度税制改正】「特定生産性向上設備等創始促進税制」の創設へ

taxmgt23

油谷景子税理士事務所

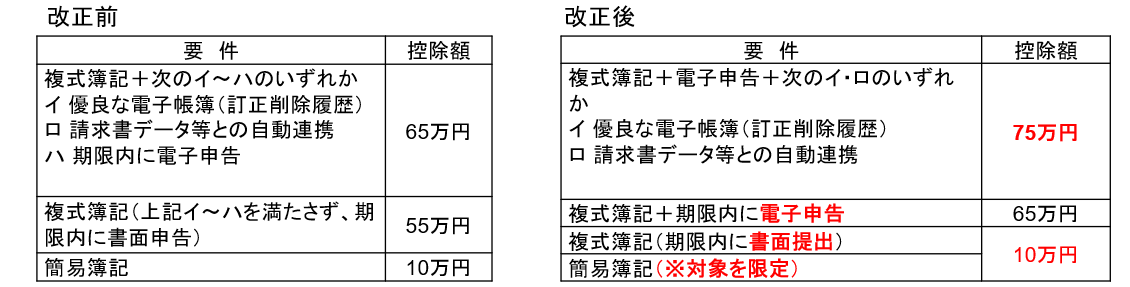

青色申告特別控除について、経理・税務のデジタル化を促すため、次の見直しが行われました。

※10万円の青色申告特別控除は、前々年分の不動産所得又は事業所得に係る収入金額が1,000万円を超える場合は、対象から除外されて適用できないこととされました。

令和9年分以後の所得税について適用されます。

書面申告の場合には、本改正により控除額が減少します(控除額55万円→10万円へ)。