【令和8年度税制改正】新設!防衛特別所得税

taxmgt23

油谷景子税理士事務所

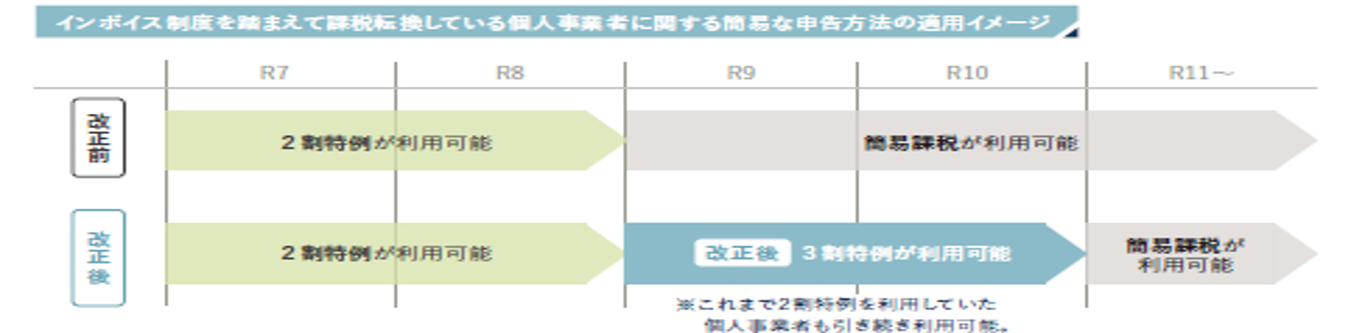

インボイス発行事業者となった小規模事業者に対する経過措置(2割特例)について、インボイス制度の定着をより確実なものとする観点から、事務負担への配慮がより必要と考えられる「個人事業者」については、納税額を売上税額の3割とする(仕入割合を7割とみなす)ことができる経過措置(「3割特例」)として、さらに2年間延長されます。

※法人にはこの3割特例の措置はありません。

出所:財務省『令和8年度税制改正』

令和9年・10年分申告において適用されます。

・インボイス制度とは関係なく基準期間の課税売上高等に基づき課税事業者となる課税期間については、2割特例と同様、本制度の3割特例は利用できません。

・3割特例の適用を受けようとする場合には、確定申告書にその旨を付記します。

・3割特例は個人事業者に限られ、法人には適用がありません。

・2割特例又は3割特例の適用を受けた課税期間の翌課税期間から簡易課税制度に移行する場合には、その適用を受けた課税期間の翌課税期間に係る確定申告期限までに、その翌課税期間について簡易課税選択届出書を行えばよいこととされています。