【令和8年度税制改正】基礎控除等・給与所得控除の最低保障額の特例

taxmgt23

油谷景子税理士事務所

令和8年度税制改正では、基礎控除等の引上げ等により所得税の負担が軽減される措置が講じられ、これにより税収は減少することとなります。一方で、防衛特別所得税の新設、富裕層課税の強化や賃上げ税制の見直しにより、税収が増える要素もあります。

令和8年度税制改正によって、税収はどうなるのでしょうか。

令和8年度税制改正による税収への影響について、財務省は次の2つの内容を公表しています。

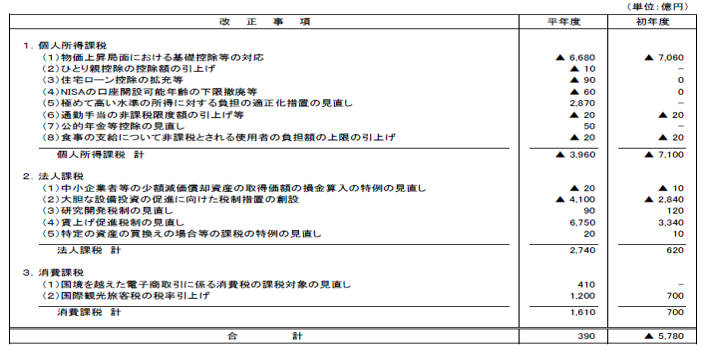

1.令和8年度税制改正(内国税関係)による増減収見込額

…個人所得税・法人課税・消費課税による増減収の見込額を公表

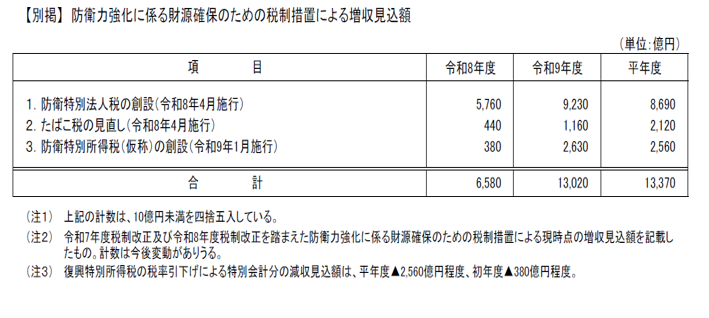

2.防衛力強化に係る財源確保のための税制措置による増収見込

…防衛力強化に係る財源確保のための税制措置(防衛特別法人税・防衛特別所得税・たばこ税)による増収見込額を公表

上記1・2のそれぞれの内容は次のとおりです。

出所:財務省『令和8年度税制改正大綱』

1.個人所得課税

基礎控除等の引上げ等により、初年度・平年度ともに減収見込みとされています。なお、基礎控除は、物価上昇に連動して2年ごとに見直されるため、令和10年度以降の増減収幅はまた変わるでしょう。

また、超富裕層向けの税制とされる「極めて高い水準の所得に対する適正化措置の見直し」により、平年度で2,870億円(注)の税収増加が見込まれています。

(注)現行制度部分の所得税の増収見込額1,130億円と、令和8年度税制改正による平年度の増収見込額4,000億円との差額(4,000億円-1,130億円=2,870億円)により算出。

2.法人課税

大胆な設備投資の促進に向けた税制措置の創設により減収が見込まれています。

一方で、賃上げ税制の廃止(令和8年3月末をもって大企業向け廃止、令和9年3月末をもって中堅企業向け廃止)により、税額控除が廃止され(つまり、税収増)が見込まれており、全体としては税収増が見込まれています。

上記とは別に、防衛力強化に係る財源確保のための税制措置、つまり令和7年度税制改正で新設された「防衛特別法人税」「たばこ税の見直し」、令和8年度税制改正で新設された「防衛特別所得税」による、増収の見込みは次のとおりとされています。

出所:財務省『令和8年度税制改正大綱』

以上、令和8年度税制改正による税収への影響についてでした。

令和8年度税制改正の内容は、「令和8年度税制改正のポイント」の記事で解説しています。