令和8年度税制改正による税収への影響は?

taxmgt23

油谷景子税理士事務所

さて、最近はさまざまななモノ・サービスの値上げの話を耳にされることかと思います。

令和8年度税制改正では、そうした物価上昇に連動して「基礎控除等を引き上げる仕組み」が創設されました。本記事では、その内容、ポイント等について解説します。

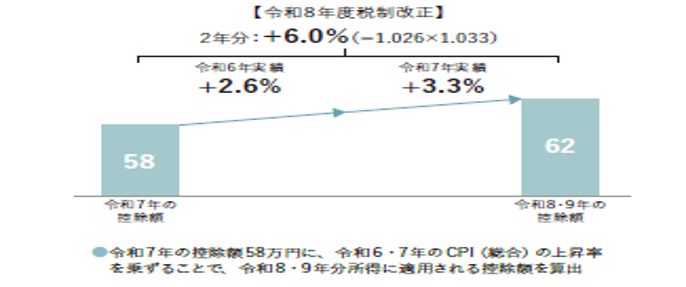

近年は物価上昇が続いていますが、基礎控除等が定額の場合には、物価が上昇すると控除の実質的な価値が減少して、結果として実質的な税負担が増加します。令和8年度税制改正では、こうした課題に対処するため2年ごとに、「消費者物価指数CPI(総合)」に連動して基礎控除等を引き上げることとされました。

令和8年度改正では、基礎控除額及び給与所得控除の最低保障額がそれぞれ4万円引上げられ、次のとおりとなります。

出所:財務省『令和8年度税制改正大綱』

令和8年分以後の所得税について適用されます。

※給与等及び公的年金等の源泉徴収については、令和9年1月1日以後に支払うべき給与等又は公的年金等について適用されます。